Эквадор первым из ОПЕК стал добывать нефть себе в убыток

Эквадор оказался первой страной из членов Организации стран-экспортеров нефти (ОПЕК), которая стала добывать нефть себе в убыток. Страна продает баррель нефти по $30, а его добыча обходится в $39.

Углеводороды и мировая экономика

Сообщений 31 страница 60 из 66

Поделиться312015-08-27 15:02:09

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

Поделиться322015-09-18 03:15:06

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

Поделиться332015-09-18 03:26:42

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

Поделиться342015-09-20 22:26:30

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

Поделиться352015-10-17 22:14:57

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

Нефтяная мина под США

16.10.2015, Андрей Полунин

Насколько оправданы прогнозы о том, что американскую сланцевую отрасль в ближайшее время неминуемый крах

Нефтяная сланцевая отрасль США приближается к катастрофе. Об этом 13 октября сообщил Bloomberg View.

Издание ссылается на исследование консалтинговой фирмы Wood Mackenzie, согласно которому сланцевые нефтяники держатся, сокращая расходы, беря в долг и опираясь на прежние сделки страхования от падения цен. Но у небольших игроков ресурсы на данный момент исчерпаны.

По данным Wood Mackenzie, около трети нефти в США добывают компании, которые брали кредиты под залог своих нефтяных и газовых запасов. В конце октября им предстоит пересмотр так называемой базы кредитования — американские банки проводят эту процедуру дважды в год. Так вот, по прогнозу юридической фирмы Haynes and Boone, банки снизят кредитоспособность нефтяных компаний, в среднем, на 39%.

С другой стороны, американским нефтяникам все труднее обслуживать собственные долги. Об этом свидетельствуют данные Управления по информации в области энергетики США.

Так, во втором квартале 2015 года 83% наличности от операций американские «сухопутные» нефтедобытчики потратили именно на обслуживание долгов. Это, кстати, вдвое больше, чем в начале 2012 года.

В такой ситуации американские нефтяники не смогут брать новые кредиты, а в ряде случаев не сумеют сохранить бизнес. Как пишет Bloomberg View, «сейчас появилось понимание того, что необходимы дополнительные действия в целях снижения долговой нагрузки посредством вложений в акционерный капитал, реструктуризации и даже банкротства».

Некоторые эксперты полагают, что уже в 2016 году это приведет к масштабному поражению нефтяной отрасли США, и к резкому росту цен на «черное золото». Другие считают, что катастрофы не случится: банкротств в отрасли будет больше, но многие смогут выжить, распродав активы частным инвесторам. Но при любом сценарии, спад добычи в американской «нефтянке» неизбежен.

По прогнозу ОПЕК, спрос на нефть в 2016 должен увеличиться на 1,25 миллиона баррелей в день — именно на такую величину картель намерен увеличить собственную добычу.

По мнению Bloomberg, эта цифра как раз показываем, насколько, по прогнозу, должна сократиться нефтедобыча в США. Похожие расчеты приводит Wood Mackenzie: эффект от сокращения инвестиций в «нефтянку» достигнет пика в марте 2017 года — добыча снизится с нынешних 7,4 миллиона баррелей в день до 6,6 миллиона баррелей.

«Американское правительство здесь ничем помочь не может. Отмена запрета на экспорт может увеличить внутренние цены на доллар или на два за баррель, однако выгоды для отрасли будут несущественными. Все, что могут сделать использующие технологию гидроразрыва пласта компании, это сжать зубы, упереться и надеяться на то, что отступление не приведет их к банкротству», — подытоживает Bloomberg.

Что на деле происходит в американской «нефтянке», и как повлияет ее крах на Россию?

— Bloomberg не врет, но умело смещает акценты, — отмечает руководитель направления «Финансы и экономика» Института современного развития Никита Масленников. — В данном случае, из поля зрения Bloomberg выпали некоторые факты.

Прежде всего, это не первые похороны сланцевой индустрии США. Такого рода оценки раздаются регулярно, начиная с 2010 года. Между тем, отрасль заметно развивается — например, ежегодный темп снижения издержек в ведущих компаниях по сланцевой нефтедобыче составляет 5−10%. Это значит, что значительная часть этих компаний выживет даже при цене на нефть 30 долларов за баррель — Bloomberg об этом ни слова не говорит.

Да, отрасль сильно закредитована, но есть и оборотная сторона медали. В прошлые пики закредитованности сланцевая отрасль США неизменно начинала консолидироваться и резко снижать издержки. Сейчас, думаю, реакция окажется точно такой же.

Скорее всего, в США действительно будет торможение нефтедобычи. Но это подтолкнет сланцевую отрасль к тому, что от нынешних нескольких сотен мелких и средних компаний в ней останется несколько десятков компаний крупных. И положение их будет гораздо более устойчивым.

— Как отреагирует мировой рынок нефти на снижение добычи в США?

— Думаю, мы увидим некоторое усиление роли ОПЕК, хотя картелю придется поделиться долей нефтяного рынка с Ираном. Но большой вопрос — что будет происходить дальше с нефтедобычей в странах Персидского залива.

Если предложение увеличится при достаточно вялом росте спроса, значительного роста цен на нефть не последует. Скорее всего, весь 2016 год они будут колебаться в диапазоне 50−55 долларов за баррель, и никак не выше. Для подавляющего большинства стран ОПЕК это означает усугубление финансовых проблем.

Например, Саудовская Аравия — страна, которая занимает 3-е место в мире по нефтедобыче - должна в текущем году привлечь 100 млрд долларов из своих суверенных фондов для покрытия бюджетного дефицита. И это — только начало процесса. Тот же Эквадор пребывает в предбанкротном состоянии, очень неважно обстоят дела у Венесуэлы и у других членов ОПЕК.

Получается, при текущих ценах не нефть страны ОПЕК не могут сбалансировать бюджеты. С другой стороны, технологических прорывов в добыче нефти у этих стран не видно. А в США сланцевые компании, взяв паузу и временно снизив добычу, повышают свою эффективность.

— Сколько продлится эта ситуация?

— По меньшей мере, четыре-пять кварталов сильной неустойчивости на нефтяном рынке нам гарантированы. Но за это время, подчеркну, американская сланцевая отрасль реструктуризируется и укрепит свои позиции. В ней выживут те компании, которые снижают издержки благодаря технологическим новациям. И как только цена поднимется вверх — например, до 60 долларов за баррель — США мгновенно добычу нарастят, поскольку резервы у американцев наверняка есть.

В итоге, цена снова пойдет вниз, до 50−55 долларов за баррель, а вот трудности у стран ОПЕК только увеличатся: издержки бюджетов будут все это время расти, а суверенные фонды — сокращаться. Это чревато самыми серьезными политико-социальными последствиями.

Другими словами, война между «сланцами» и «шейхами» продолжается. И пока рано делать выводы, кто победит. Но я считаю, что риски добывающих стран все-таки выше, чем риски нефтяной отрасли США.

— Что нынешняя ситуация с нефтью означает для России?

— Сейчас «шейхи» пытаются предлагать американцам политический размен. Например, сокращение квот ОПЕК взамен на то, что Запад все-таки уберет Башара Асада, и разберется с Россией, которая вошла в Сирию вопреки интересам саудовцев. Можно сказать, «нефтяная война» постепенно переходит в политическую плоскость, и это чревато для России новыми неприятностями.

С другой стороны, в интересах американцев сейчас сыграть на некоторое повышение цен на нефть, что нам на руку. Но надо понимать: американцы идут на это, чтобы консолидированная сланцевая отрасль, прошедшая через процесс промышленного и финансового оздоровления, начала снова играть роль балансира и регулятора на мировом нефтяном рынке.

Что касается российской «нефтянки» — 2016 год будет для нее очень тяжелым. Минэкономразвития прогнозирует, что нефтедобыча будет увеличиваться, но сами нефтяники это оспаривают. На деле, добыча, видимо, незначительно сократится — примерно на 1,5%. Это снижение не является критичным — мы сохраним свою долю на мировом рынке. Но увеличение фискального бремени на российскую нефтяную отрасль создает предпосылки для ее сокращения…

— Коллапс нефтедобывающей сланцевой отрасли в США действительно неизбежен, — уверен директор Института национальной энергетики Сергей Правосудов. — Все пойдет как по нотам. Сначала банкротства добывающих компаний, потом страховщиков, которые страховали нефтяников от снижения цен на «черное золото», и сейчас фактически покрывают разницу от падения цен. А потом дойдет и до банкротства банков — они не получат назад деньги, которые выдали в качестве кредитов нефтяникам.

В этой ситуации, надо думать, правительству США придется спасать отрасль. Например, путем выкупа «плохих» долгов, в конечном итоге — за счет включения печатного станка. Но, как правильно пишет Bloomberg, падения нефтедобычи в любом случае избежать не удастся. В итоге, США будут вынуждены наращивать импорт «черного золота», из-за чего на мировом рынке будет образовываться дефицит нефти, а цены на нее будут расти.

Понятно, что России такой сценарий только на руку. Другое дело, если цены пойдут вверх, в Америке снова начнут больше бурить, и добыча станет медленно наращиваться. Но не думаю, что это произойдет в ближайшие год-два…

Поделиться362015-10-23 02:11:52

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

Действия РФ на Ближнем Востоке могут разрушить ОПЕК

09.10.2015

Последние шаги России на Ближнем Востоке, направленные на поддержку властей Сирии, а также соглашения с Ираном и Ираком по поводу сотрудничества в сфере безопасности, могли бы способствовать преодолению негативных последствий в энергетическом секторе России. По крайней мере теперь Саудовская Аравия, контролирующая ОПЕК, должна считаться с новой ситуацией, а это означает возможность снижения квот. В ином случае ОПЕК может расколоться на два лагеря.

Экономика России: валюта и нефть

Согласно данным МВФ экспорт природного газа и нефти из России составляет 65% всего экспорта, 52% доходов федерального бюджета и 14,5% ВВП в 2014 г. Если же брать внутреннее потребление, то углеводороды представляют до 30% ВВП страны.

Газ и нефть важны не только для самой России, но и для стран Европы они имеют решающее значение.

В 2014 г. Россия поставила в Европу 30% всего природного газа, то есть 146,6 млрд куб. м, а также около 25% нефти (более 3,5 млн баррелей в сутки в 2013 г.). Кроме того, российская нефть и природный газ важны для соседей в Азии.

Не только сырьевые товары делают Россию важнейшим партером. Нельзя забывать о масштабной наземной инфраструктуре, которая распространилась по всей Евразии. 150 тыс. км магистральных трубопроводов позволяют работать с рынками Европы, Северной Африки, СНГ, Каспийского региона и Северо-Восточной Азии.

Но в последние несколько лет угрозы и риски в энергетическом секторе усиливаются. Так, например, на стоимость нефти оказало сильнейшее давление решение ОПЕК, фактически подконтрольной Саудовской Аравии, о сохранении квот на добычу и борьбе за долю рынка. Газовые цены находятся под давлением из-за перехода на гибридные модели ценообразования в Европе.

Кроме того, США и ЕС сохраняют санкционный режим в отношении России, что также оказывает сильное давление на российский энергетический сектор. Запрет на финансирование и поставку оборудования может замедлить развитие важных проектов, включая бурение на шельфе, разработку Чаяндинского и Ковыктинского месторождений, одно из которых является основным источником поставок природного газа в Китай в рамках контракта на $400 млрд.

Но с этими проблемами вполне можно справиться, найдя новых поставщиков оборудования. Да и западные компании сейчас действуют все смелее, стремясь обойти запрет на сотрудничество.

Не стоит забывать стремление ЕС увеличить свою независимость от поставок российского газа. Европа продолжает искать альтернативы, хотя в реальности их просто нет, за исключение ряда проектов, реализация которых находится под вопросом.

Конкуренцию на европейском рынке со стороны США пока можно не рассматривать всерьез, поскольку, несмотря на весь масштаб сланцевой революции, стабильных уровней добычи в долгосрочной перспективе нет, а без этого невозможно планировать контракты, сроки которых исчисляются десятилетиями.

Как действия России на Ближнем Востоке помогут энергетическому сектору?

Крупнейшие импортеры российской нефти

Благодаря активным действиям на Ближнем Востоке Россия могла бы значительно снизить влияние всех угроз. В частности, нынешняя ситуация значительно повышает привлекательность российской нефти и газа по сравнению с поставками из Саудовской Аравии и ее союзников в Персидском заливе.

При выборе поставщиков природного газа и нефти безопасность является ключевым фактором для импортеров.

Китай, например, опасаясь возможных рисков со стороны военного флота США, предпочитает использовать трубопроводы, тем более для этого есть все возможности. Импортеры тщательно взвешивают все риски при выборе транспорта для энергоносителей.

И у России есть значительное и неоспоримое преимущество перед Саудовской Аравией и другими странами, которые вынуждены полагаться исключительно на морские перевозки через Персидский залив и Красное море.

Нефть и газ с Ближнего Востока вынуждены проходить через опасные точки, такие как Суэцкий канал в Европу и Баб-эль-Мандебский пролив в Азию из Красного моря, а также Ормузский пролив из Персидского залива.

Учитывая российскую авиабазу в Сирии, координацию с Ираном и, возможно, Ираком, в случае необходимости поставки энергоносителей из стран Ближнего Востока могут быть полностью заблокированы.

Даже без учета присутствия России в Сирии эти проливы, особенно Ормузский, всегда были точками напряжения, а эксперты не раз говорили о рисках, связанных с контролем над ними.

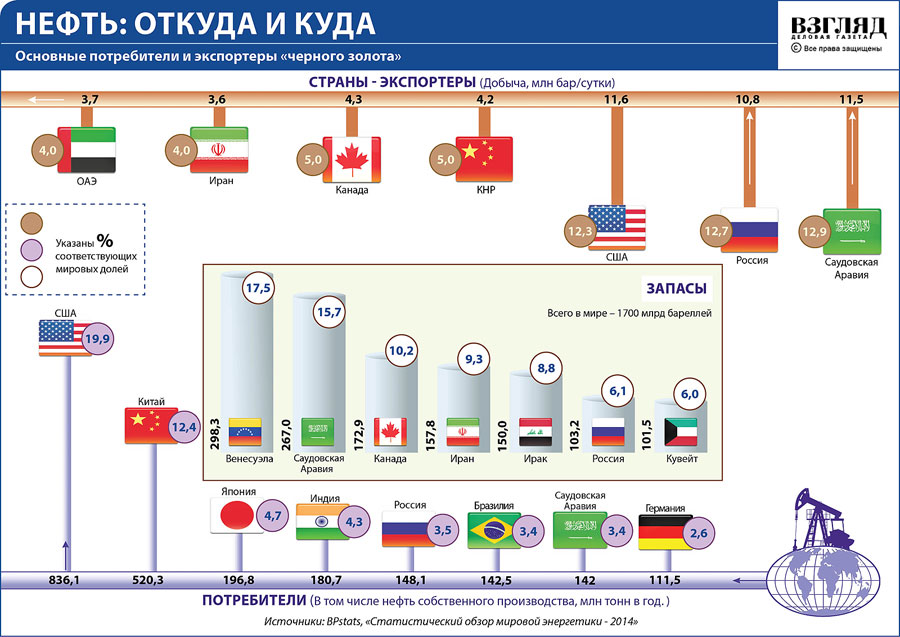

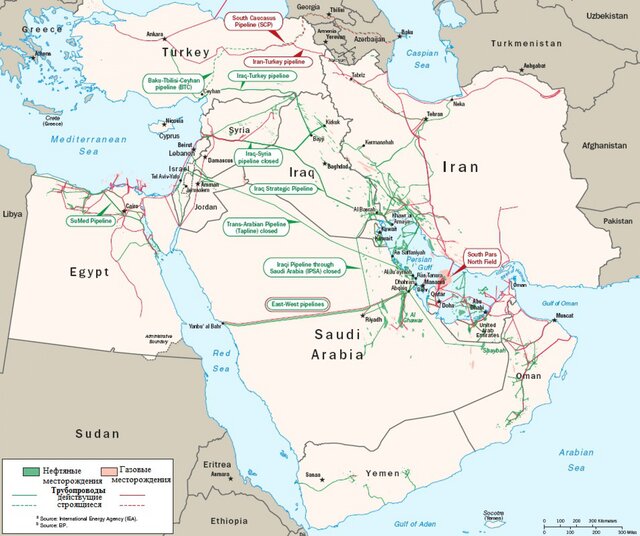

НЕФТЬ И ГАЗ НА БЛИЖНЕМ ВОСТОКЕ

На Ближнем Востоке добывается около трети нефти на планете и порядка 10% газа. На регион приходится около трети всех запасов природного газа, но его сложнее транспортировать.

Большая часть добытых энергоресурсов экспортируется.

Экономика стран региона сильно зависит от поставок нефти, и это богатство также привело ко множеству конфликтов в последние несколько десятилетий.

На карте указаны основные запасы углеводородов и маршруты транспортировки. Энергетические ресурсы в значительной степени сосредоточены в трех странах, которые исторически конкурировали друг с другом: в Иране, Ираке и Саудовской Аравии.

Самое интересное, что противостояние активно поддерживается США еще со времен ирано-иракской войны 1980-х гг.

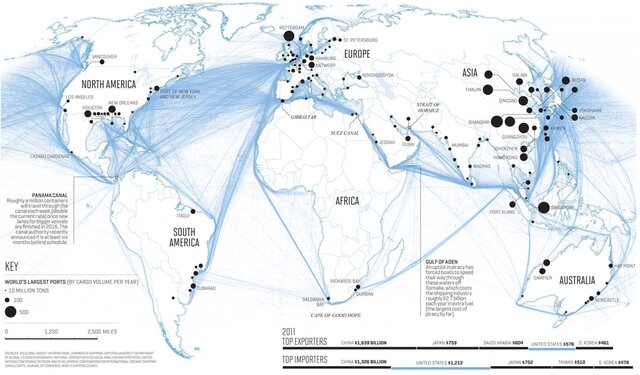

ВАЖНОСТЬ СУЭЦКОГО КАНАЛА ДЛЯ МИРОВОЙ ТОРГОВЛИ

Объект, навсегда изменивший мировую торговлю, располагается именно на Ближнем Востоке.

После того как Египет открыл канал в 1868 г. после 10 лет работы, 100-мильный искусственный путь прочно соединил Европу и Азию. Значение канала для мира было настолько очевидно и велико, что после того как англичане завоевали Египет в 1880 г., ведущие мировые державы подписали договор, который действует по сей день, заявив, что канал будет вечно открыт для торговых и военных кораблей любой страны.

Сегодня около 8% всех мировых торговых потоков приходится на Суэцкий канал.

НЕФТЬ, ТОРГОВЛЯ И ВОЕННЫЕ В ОРМУЗСКОМ ПРОЛИВЕ

Мировая экономика также во многом зависит от узкого пролива между Ираном и Аравийским полуостровом. В 1980 г. президент США Джимми Картер издал "доктрину Картера", которая предполагала, что США будут использовать военную силу для защиты своего доступа к нефти Персидского залива.

После этого Ормузский пролив стал наиболее военизированным участком вод на всей планете.

США стянули большие военно-морские силы, чтобы защитить экспортные поставки во время войны ирано-иракской войны, а затем во время войны в Персидском заливе. Теперь же силы остаются там для предотвращения перекрытия канала со стороны Ирана.

Судя по всему, пока мир будет зависим от нефти и на Ближнем Востоке будет неспокойно, вооруженные силы останутся в Ормузском проливе.

Экспортные каналы газа России более устойчивы к любым рискам. Единственным исключением является экспорт СПГ в Азию с Сахалина, а все остальные поставки газа идут через сеть трубопроводов. Большая часть нефти поставляется через два порта в Финском заливе, откуда через Балтийское море нефть направляется в Атлантику, и один порт на Черном море, откуда через пролив Босфор танкеры идут в Средиземное море. Но здесь риск гораздо ниже. Также нефть поставляется клиентам через трубопровод в Европу и ВСТО до порта Козьмино в заливе Находка.

Кроме того, Россия усиливает свое влияние на другие страны ОПЕК. Уже сейчас РФ имеет обширные и тесные связи с Ираном и Венесуэлой, а в настоящее время заложена основа для таких связей с Ираком.

Традиционно Россия поддерживает хорошие отношения с членами ОПЕК, не имеющими ресурсов для противостояния низким ценам, и они возражали против политики Саудовской Аравии. Противостояние на уровне двух групп — Иран, Ирак, Ангола, Нигерия, Ливия, Алжир, Эквадор и Венесуэла vs Саудовская Аравия, Кувейт, ОАЭ и Катар – одна из главных проблем ОПЕК, которая имеет все шансы просто разрушить картель. Совсем недавно, в начале сентября, Владимир Путин заявил президенту Венесуэлы Николасу Мадуро, что две страны "должны объединиться, чтобы укрепить цены на нефть".

Россия может способствовать разделению ОПЕК на два лагеря, поэтому саудовцы вынуждены будут искать компромисс с другими странами, входящими в картель, а это означает снижение квот на добычу и рост цен на нефть.

Стратегический альянс с Ираном и Ираком предлагает дополнительные возможности для России. Иран утверждает, что может повысить добычу на 1 млн баррелей в течение 6 месяцев после отмены санкций. Саудовцы воспринимают это спокойно, так как у Ирана нет денег для финансирования добычи в таких масштабах. Но что если вмешается Россия и поддержит Иран инвестициями? Это будет сильным ударом по экономике Саудовской Аравии, хотя также пострадают и другие страны-экспортеры нефти, включая Россию.

Еще одна опасность для Саудовской Аравии – координация действий Ирана, Ирака и России на рынке Китая. Сейчас все 4 страны соперничают за долю рынка в КНР, но если "российский блок" последовательно предложит Китаю более низкие цены, Саудовская Аравия может просто потерять этот рынок. Саудовцы уже потеряли лидерство в Китае, уступив его России, а дальнейшее ухудшение ситуации для королевства может быть весьма трагичным.

Конечно, Россия сейчас может реализовать многое, но действовать необходимо осторожно. Слишком активная "игра" может активизировать опасения в Европе относительно чрезмерной зависимости от российских поставок и пробудить такие опасения в Китае.

Поделиться372015-11-07 02:29:26

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

ОПЕК сдался: картель снизит добычу нефти ради повышения цен

«Expert Online» 05 ноя 2015

ОПЕК прогнозирует пониженный спрос на свою нефть в ближайшие годы и готов пойти на снижение добычи, говорится в конфиденциальном внутреннем докладе организации, с которым удалось ознакомиться Reuters.

В документе картель прогнозирует снижение собственной добычи вплоть до 2019-го года и, как следствие, постепенный рост цен на рынке.

Среднегодовая цена корзины нефти, добываемой в ОПЕК, в рамках расчетов, будет увеличиваться на 5 долларов каждый год и достигнет 80 долларов за баррель к 2020-му году.

В приложении к докладу опубликованы комментарии Ирана и Анголы, которые предлагают вернуться к политике регулирования мировых цен. В частности, Иран предлагает "договориться о справедливой и разумной цене нефти на 6-12 месяцев" и устанавливать ограничения на добычу на полгода или год.

В сентябре ОПЕК добывала в среднем 31,57 млн баррелей нефти ежедневно, 11-й месяц подряд превышая собственную квоту на добычу, составляющую 30 млн баррелей в день.

Спрос на свою нефть ОПЕК оценивает в 29,6 млн баррелей в сутки, признавая перепроизводство в объеме почти 2 млн баррелей ежедневно.

В целом же избыток нефти на рынке в третьем квартале значительно упал - с 2,56 млн баррелей до 1,04 млн баррелей, главным образом за счет падения добычи в не входящих в ОПЕК странах, говорится в октябрьском докладе картеля.

На следующий год ОПЕК прогнозирует рост мирового спроса на 1,25 млн баррелей в сутки - до 94,11 млн баррелей. При этом к третьему кварталу 2016 года (сезонный пик потребления) дисбаланс на рынке исчезнет вовсе, даже если ОПЕК продолжит добывать в нынешних рекордных объемах, считают эксперты организации.

Поделиться382015-12-11 23:40:28

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

Пузырь лопнул: американская сланцевая нефть оказалась фикцией

11.12.2015

Сланцевая нефть исчезает: американские компании, занятые разведкой и добычей сырья, списывают со своих балансов запасы на миллиарды баррелей.

Выяснилось, что у отдельных сланцевых предприятий до половины месторождений разрабатывались лишь на бумаге. По мнению экспертов, переоценка запасов приведет к новому балансу на рынке нефти. В ближайшие месяцы баррель может вернуться к отметке 60 долларов и даже выше. Экономический обозреватель «Вестей ФМ» Валерий Емельянов — подробнее.

Одна за другой сланцевые компании США сообщают о сокращении нефти на их месторождениях. Из бухгалтерских отчетов исчезают гигантские объемы сырья: от 1/3 всех доказанных резервов до половины. Речь о миллиардах баррелей. Несколько лет подряд эти объемы приписывались в балансы сланцевых компаний, чтобы привлекать инвестиции и получать налоговые льготы. Но теперь такая необходимость отпала, и американские нефтяники раскрывают карты.

Член экспертного совета Союза нефтегазопромышленников России Эльдар Касаев не удивлен — оценка сланцевых запасов по всему миру изначально была завышена: «То же самое было и на других рынках: в Азии (в Китае), в Европе (на Украине, в Польше). Образно это можно назвать „сланцевая пыль в глаза”. Ситуация очевидная, о чем я много раз говорил: сланцевый пузырь лопнул».

Сланцевые компании вряд ли ответят за мошенничество или по какой-либо похожей статье. Завышение запасов происходило при полном одобрении властей и даже при их активном участии. Например, был принят закон, который позволяет сланцевым предприятиям искажать бухгалтерскую отчетность, приписывая себе в активы абсолютном «мертвые» с финансовой точки зрения месторождения. Компаниям давалось 5 лет, чтобы начать их реальную разработку. Теперь эти сроки истекают, и становится ясно, как «много» нефти и газа собирались добывать в США на самом деле.

Директор аналитического департамента «Golden Hills-КапиталЪ АМ» Михаил Крылов предсказывает, что списания виртуальной нефти продолжатся и в следующем году: «История с постепенным сокращением ожидаемых и вроде бы уже доказанных запасов нефти связана с тем, что нет четкой методологии оценки, она в процессе выработки. Попутно с ее доработкой запасы будут уменьшаться». Собственно, сама нефть в американской земле как лежала, так и лежит. Но теперь добыча значительной ее части становится так же дорога и бессмысленна, как разработка шахт на другой планете. В прошлом году этот очевидный факт не вошел в официальную статистику, потому что оценка запасов привязана к среднегодовой цене на нефть.

На декабрь прошлого года она составляла солидные 95 долларов, что в принципе оставляло шансы на разработку. В этом году средняя цена упала до 51 доллара, и это поставило крест на дальнейшем развитии сланцевых проектов. Те фирмы, которые сейчас переписывают данные по запасам, по крайней мере еще держатся на плаву. Пара десятков компаний помельче — уже в состоянии банкротства. По оценкам ряда экспертов, в следующем году до половины американских сланцевиков объявят дефолт или молча уйдут с рынка.

Продолжает Эльдар Касаев: «Эта ситуация с американским сланцем только на руку нам.

Потому что для рынка это означает, что цены пойдет вверх. И даже фактор Ирана, который выйдет со своими объемами в ближайшие полгода, не такой существенный, потому что его котировки уже отыграли, и существенного проседания цен не будет». Как высоко пойдет нефть — будет зависеть от того, насколько реально упадет ее производство. Есть прогнозы, что США сократят добычу на 1,5 миллиона баррелей в сутки, что уже позволяет Brent'у подтянуться к 60 долларам. Правда, ряд экспертов предупреждает, что власти США вряд ли легко сдадут сланцевую отрасль, которую так усердно взращивали.

Не исключено, что Вашингтон надавит на крупнейшие банки, чтобы те затушили сланцевый кризис дешевыми кредитами. Потеря сланцевого бизнеса чревата большими проблемами для всей экономики США: в отрасли занято более полумиллиона человек и значительная часть населения целых штатов.

Валерий Емельянов

Поделиться392016-01-17 00:03:35

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

Российская нефть порвет с долларом и американской гегемонией, — немецкие СМИ

15.01.2016

Россия планирует создать собственный маркерный сорт нефти для установки цен при покупке и продаже сырья на международных рынках, пишет Deutsche Wirtschafts Nachrichten.

Об этом заявили в правительстве страны. Уже в ноябре Санкт-Петербургская международная товарно-сырьевая биржа провела первые торги поставочными фьючерсными контрактами на российскую экспортную нефть сорта Urals.

«Наша цель — занять место среди крупнейших индикаторов. В нынешней ситуации все ценообразование на наши основные экспортные потоки — от чего зависит наш бюджет — находится в руках наших так называемых партнеров», — заявил представитель биржи.

Создание российского «бенчмарка» для нефти будет иметь далеко идущие последствия для мировой торговли, которая ведется практически исключительно в долларах.

Для определения цены российской нефти пока что используется котировка марки Brent, продолжает издание. Сейчас через нее оцениваются две третьих мировых контрактов на черное золото, хотя доля этого сорта в общем объеме добываемого в день сырья составляет около 1%. Уже по этой причине планы России — самого крупного экспортера нефти — вполне понятны, отмечает автор статьи.

К тому же на ценообразование нефти марки Brent влияют крупные инвестиционные банки Goldman Sachs, Morgan Stanley, JPMorgan Chase и Citibank. Это позволяет Уолл-стрит определять цену на большую часть добываемой в мире нефти.

West Texas Intermediate (WTI) — это еще один широко признанный во всем мире маркерный сорт, который также привязан к доллару, добавляет автор.

Создание российского «бенчмарка» станет ударом не только по американской валюте, но и по мировому влиянию США, пишет издание. Это разрушит несущую колонну, на которой держится американское господство. Потому что до тех пор, пока все расчеты идут через Brent и WTI, спрос на доллары не будет спадать.

Центральные банки других стран реинвестируют полученную от профицита торгового баланса долларовую валюту главным образом в облигации государственного займа США. Это позволяет американцам залезать в бесконечные долги без последствий для себя, так как они могут печатать доллары, которые после отмены золотого стандарта в 1971 году ничем не подкреплены.

Сейчас государственный долг США составляет порядка 19 триллионов долларов. И это возможно исключительно благодаря привязке доллара к нефти, поясняет автор. При этом создание любой альтернативы существующим котировкам Brent и WTI снижает спрос на доллары и ограничивает возможности США по рефинансированию.

По-видимому, шаг России — это часть долговременной стратегии по устранению зависимости нефтяной промышленности страны от американской валюты, считает Deutsche Wirtschafts Nachrichten. К тому же это пример и для других развивающихся стран. Китай также планирует создать свою собственную котировку, которая будет рассчитываться в юанях.

Если Москва и Пекин, оспорив американский статус супердержавы, реализуют свои планы, то, вполне возможно, Вашингтон сосредоточит свои усилия на наращивании военного превосходства, отмечает автор в заключение своей статьи.

Поделиться402016-01-17 20:03:59

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

Нефть. Идеальный шторм

Когда чуть меньше двух лет назад я покинул нефтяной бизнес, думал что уже никогда не буду интересоваться тем, что происходит в нефтянке. Но никогда не говори никогда. Последние события на мировом нефтяном, а затем и на валютном российском рынке и во всей нашей экономике, громкие и неожиданно жесткие заявления руководителей ключевых нефтепроизводящих стран заставляют вспомнить свой опыт – все-таки какое-то время работал главным стратегом в одной из лучших нефтяных компаний. Кроме того, с интересом и даже с некоторым удивлением читаю различные версии и теории о том, что произошло с нефтью, что будет происходить и кто виноват.

Вашему вниманию хотел представить свой взгляд – взгляд нефтяника в прошлом, но при этом понимающим законы развития больших систем и принципы любой стратегической игры.

Любителям легкого чтения прошу не беспокоиться - чтобы это понять надо включать голову. И если хотите хоть что-то понять - придется читать от начала и до конца. Все в нефти сильно взаимосвязано.

Вопрос 1. Что произошло с ценой на нефть?

Сформулирую просто – в стиле ответа нашего Президента на вопрос известного американского журналиста «Что произошло с подлодкой Курск?» - Он ответил просто «Она утонула»

Что произошло с ценой на нефть?

Она долбанулась

Как долбанулась?

Жестко, последовательно и очень быстро. И пока продолжает падать.

Опрокинув все прогнозы и все ожидания и надежды. Пробив уже несколько психологических "уровней поддержки" в 80, 60 и даже 50 долларов за баррель.

Падение к среднему уровню 2013 года и первой половине 2014 года когда цена на нефть болталась в диапазоне 95-110 долларов превысило 50%

А такое вообще когда-нибудь было?

И если честно это происходит далеко не в первый раз. Это происходит крайне периодически, за последнюю столетнюю историю нефтяная индустрия пережила не меньше 7 серьезных корректировок цен в сторону снижения по масштабам сопоставимым с тем, что мы видим сегодня.

Вопрос 2. Почему цена на нефть так быстро и сильно падает

Это хороший вопрос, поскольку дает основания для того, чтобы понять что будет происходить дальше. Поэтому на этом вопросе остановимся поподробнее.

Я бы назвал текущую ситуацию с ценой на нефть Идеальным штормом. Что такое Идеальный шторм - это ситуация, когда все что можно представить плохого происходит одновременно, усиливая эффект каждого из факторов. В результате идеального шторма, на море казалось бы неожиданно возникает волна нереально гигантских размеров, сметающая на своем пути все что можно. Такое бывает очень редко, но если ты туда попадаешь - быть беде. Боюсь что избежать последствий Идеального шторма в нефтяной индустрии кажому из нас не удастся.

Ну так хотя бы понять почему это происходит и что ждать дальше.

Итак семь факторов наложившихся один на другой и сделавших нас свидетелями Идеального шторма на рынке нефти.

Первый. Чем выше взлет, тем больнее падение

Никогда реальный уровень цен на нефть не был таким высоким как в последние три года. Тот уровень относительно которого падает нефть является беспрецедентно высоким за всю нефтяную историю даже пересчитанными на действующий уровень цен.

Очень высокий уровень цен, сложившийся за последние годы неизбежно спровоцировал сильнейшие и долгосрочные тектонические сдвиги прежде всего в нефтяной индустрии, а также во многих сферах экономики, привел к изменениям моделей поведения многих субъектов, предопределил эволюцию политических систем и даже повляил на образ жизни большого количества людей на всей планете.

Второй. Повышенная чувствительность к балансу спроса и предложения

Мировой нефтяной рынок - крупнейший в мире рынок. Цены на нефть определяются во многом даже не текущим балансом спроса и предложения, который де факто толком никто не знает, а определяется трендами, рисками и угрозами которые зависят от огромного количества факторов. Чтобы понять почему все так чувствительно именно к трендам, надо почувствовать специфику этого рынка.

Производство

Количество субъектов, определяющих политику в области производства очень небольшое по масштабам мирового рынка. Большая доля государственных компаний, доминирующих в добыче нефти - Саудовская Аравия, Иран, Венесуэлла, Россия, Бразилия и еще очень приличный список стран, где доля государства в нефтянке или 100% или существенно превышает 50%. Кроме государственных компаний любая крупная нефтяная компания находится в очень плотном контакте с правительствами одной или нескольких стран. Поэтому это политика с большой буквы П.

Скорости развития проектов, направленных на увеличение добычи более менее просчитываемы на годы вперед. Издержки на реализацию проектов - также определяются с достаточно высокой точностью. Таким образом прогнозирование объемов производства в нормальной политической ситуации и отсутствие крупных войн и конфликтов происходит с достаточной точностью. И чудеса в области скорости реализации новых проектов и роста добычи происходят редко. Но они периодически случаются, о чем можно будет прочитать ниже.

Важнейшим фактором, влияющим на объем того, какой объем предлагается на нефтяном рынке - это политика, санкции, революции, войны и конфликты. Именно они создают ключевую неопределенность в том, что будет предложено рынку как в краткосрочной, так и в среднесрочной перспективе. Это важнейший фактор неопределенности, который всегда играет на повышение цены. С учетом того, что Ближний Восток - один из основных центров добычи нефти является по совместительству очагом напряженности и конфликтов, то угроза - не сам факт, а угроза того, что производство может пострадать приводит к росту цены.

До последнего времени одним из ключевых факторов, дающих уверенность в том, что баланс спроса и предложения в случае проблем со спросом может быть отрегугулирован ограничением производства.

Но надо по честному сказать, что ограничивать производство на большинстве разрабатываемых месторождениий невыгодно. В силу того, что сам процесс ограничения добычи очень дорог, на значительном ряде месторождений потом восстановить добычу будет очень сложно и дорого, приличная доля нефти из месторождения становится неизвлекаемой, проинвестированные деньги в строительство всей огромной инфраструктуры будут стоять мертвым грузом и еще требуют денег на поддержание в работоспособном состоянии. К тому же во многих странах где доля государственного бизнеса не 100% реализация мероприятий по ограничению добычи вообще выливается в непростую задачу в юридической, административной и идеологической плоскости.

Короче - сплошной убыток и геморрой для тех, кто вводит ограничения производства. И размер приза в качестве компенсации этих убытков и геморроя должен быть очень значительным и реальным, что принять на себя ограничения.

Именно поэтому никто не любит вводить ограничения и даже если их вводят - то стараются всеми силами даже после публичных анонсов эого не делать или делать по минимуму.

В мире существует счетное количество месторождений, которые не имеют таких проблем - и крупнейшие из них принадлежат Саудовской Аравии, вернее 100% государственной компании Saudi Aramco. Именно поэтому роль Саудовской Аравии так велика в ОПЕК и вообще в нефтяном мире. Именно эта страна и ее государственная компания на протяжении последних почти 50 лет являлись ключевым и самым дисциплинированным балансиром, сглаживающим превышение предложения нефти над спросом.

Спрос

На стороне спроса все гораздо сложнее и интереснее - спрос на нефть определяется миллионами и миллиардами субъектов и миллионами взаимозависимых связей и факторов. Здесь нет какого-то одного крупного субъекта, сильно влияющего на динамику спроса на нефть хотя бы на 5%. США, например, как страна являлась до последнего времени крупнейшим импортером нефти, но по факту правительство этой страны в силу своего подхода по влиянию на экономику минимально вмешивается в то, какой спрос предъявляется на нефть. Правительство Китая конечно больше административно влияет на экономику своей страны, но и здесь влияние на динамику спроса очень сильно ограничено. Там где правительства стран сильно субсидируют внутренние цены на нефть, такие как Бразилия или Венесуэлла - у них возможности влиять на спрос также не большие. Попробуй своих сельхозпроизводителей в Бразилии или любого из граждан Венесуэллы подожми и отмени субсидию для более оптимального использования ресурсов - тут же получишь революцию.

Таким образом спрос на нефть прогнозировать можно, но по факту прогнозирование спроса на нефть и формирование прогноза погоды - явления одного и того же порядка. То есть ребята как саперы - ошибаются один раз, но каждый день  Хотя у метеорологов качество прогнозирования надо сказать гораздо выше.

Хотя у метеорологов качество прогнозирования надо сказать гораздо выше.

В общем, если ты сейчас ошибся на 0,5% в спросе, это означает что уже в следующем году разница уже может составить 1,5%, а через 2 года - все 3%. А это уже очень большой дисбаланс. И ожидания этого дисбаланса уже формируют ценовую динамику. Никто не хочет остаться либо без бензина на заправке, либо с непроданной нефтью, которую сливать некуда. И он очень влияет на то, куда движется цена. И эта чувствительность и волатильность кардинально возрастает, если нет практически ручного балансира на стороне производства.

Вот таким чувствительным оказывается нефтяной рынок.

Третий. Чудо-роста спроса не происходит

Безусловно последнее два десятилетия ситуация с нефтью определяется тем, что происходит в Азии. Спрос на нефть в Китае, как флагмана развития этого региона за 20 лет редко когда падал ниже 4% за год, в отдельные годы достигая чуть ли не 15% роста. Это создавало огромное давление на рынок нефти - более того, не сам фактический уровень потребления, а то, что будет происходить в недалеком будущем. Но в последнее пару лет "что-то сломалось" в нефтяном потреблении Китая. Это что-то вполне объяснимо. Темпы роста экономики не такие высокие как в предыдущие годы, поддерживать его на невероятно высоком уровне на протяжении двух десятилетий невозможно, насыщение первичного спроса на автомобили и замедление темпов роста автомобильного рынка, усугубление экологических проблем и стимулирование альтернативного нефти источникам энергоносителей. Список можно продолжать, но факт остается фактом. Потребление нефти в Китае растет гораздо медленнее и уже не будет расти такими темпами как раньше.

Китай конечно не единственная страна в мире, потребляющая нефть. Но то, что происходит практически во всех развитых странах - это стимулирование снижения потребления нефтепродуктов и нефти, переход на более дешевый газ и уголь при производстве электроэнергии, быстрое развитие возобновляемых источников энергии, снижение литража выпускаемых автомобилей, гибридные двигатели - все это при общем стабильном количестве населения и уже высоком уровне потребления дает нулевой и даже отрицательный прирост потребления нефти.

Индия и Африка - огромные потенциальные новые рынки для нефти с учетом численности проживающих в этих регионах людей, но уровень жизни большинства населения там еще долго будет слишком низким, чтобы создавать приличный дополнительный спрос, который может поменять баланс спроса и предложения.

Четвертый. А в области добычи мы стали свидетелями чуда

Нефтяная индустрия с точки зрения возможностей роста объемов добычи и поставки его на рынок очень не быстрая. Инвестиционный цикл в традиционной нефтянке составляет абсолютный минимум пять лет, для традиционной добычи - семь - десять при наличии уже разведанных месторождений и десять-пятнадцать с геологоразведкой.

Для начала игроки должны поверить в то, что рынок в долгосрочной перспективе дает необходимый для окупаемости инвестиций уровень цен, затем начать разработку месторождения, строительство всей инфраструктуры и только по истечению крайне длительного срока реализации пустить первую нефть.

Когда я пришел заново в 2011 году в ТНК-ВР на совещании в январе 2011 года очень подробно и серьезно обсуждали то, что нужно сделать именно сейчас в 2011 году, чтобы в 2017-2018 году получить первую нефть с одного из уже разведанных месторождений. И это традиционная нефтяная индустрия где все считается на десятилетие и торопиться не принято.

Но и даже в этой консервативной индустрии на разных этапах ее развития периодически случаются чудеса, сильно меняющее будущее лицо всей отрасли. И не только отрасли - геополитический ландшафт менялся в зависимости от того, какие чудеса происходили в нефтяной индустрии. Боюсь что мы стали свидетелями (к сожалению не участниками) серьезной нефтяной революции. Я имею ввиду non-conventional или tight oil.

В марте 2013 года я был в одном из маленьких городков в Северной Дакоте. Нефтяники приехали к нефтяникам посмотреть что "у них" происходит. Что меня поразило - это то, что вся территория в десятках миль вокруг по настоящему бурлит. Везде бурят, горят факела, огромные траки снуют туда-сюда, малюсенький аэропорт города Wiillis постоянно принимает и отправляет какие-то рейсы, при этом все строения как-то сделаны недавно и просто для того, чтобы было.

Революция в области нетрадиционной и трудноизвлекаемой нефти произошла незаметно. Это произошло не потому, что было изобретено что-то новое, просто сложение и использование вместе нескольких факторов дало такой фантастический эффект. Революцию в автомобилестроении в начале 20 века устроил Форд - просто изобретя конвейер и начав платить высокую зарплату своим рабочим. Оптимизировав производство и снизив издержки и при этом создав новый класс потребителей, которые могут позволить себе автомобиль.

В области нефти - произошло нечто подобное. Объединив ставшую уже традиционной в нефтянке технологию гидроразрыва пласта, позволяющего извлекать нефть из самых трудных и плотных пород (по плотности сопоставимой с бетоном), сделав применение ее массовой в расчете на одну скважину, сформировав по сути конвейерную технологию бурения, немного усовершенствовав технологию определения sweet spots (мест где вероятность нахождения нефти более высокая) и добавив предпринимательской смекалки и здравого смысла - ребята нефтяники кардинально снизили себестоимость и создали абсолютно новую возможность для индустрии. И если 10 лет назад все это было невероятно убыточно - себестоимость добычи 150 долларов при цене в 40 долларов, то снизив себестомость до 60-80 долларов при цене в 90-100 - это уже полетело.

И если в 2009-2010 году этот маховик революции только раскручивался, то в 2012-2014 он просто начал стремительно (по масштабам нефтянки конечно) набирать обороты. Уже перекинувшись и на газ, кстати.

В марте 2013 года я просто стал свидетелем уже происходящей в полном разгаре революции в области нефти. Ребята за 3 года увеличили добычу нефти в этом штате в 10 раз!!! Без помощи государства (чтобы мы не переоценивали влияние Правительства США), программ стимулирования и всего такого. Это сделали сотни, тысячи предпринимателей, разных компаний - мелких, средних и крупных. Просто потому что это стало выгодно. В силу своего коммерческого интереса и сложившихся условий. Но это произошло и происходит.

И если взглянуть на график производства нефти в США - с минимального значения в 5 000 тыс. баррелей в день в 2008 году - в 2014 году это будет в среднем по году уже в районе 8 600 тыс. баррелей. Это огромный скачок за очень небольшое по нефтяным меркам время. Рост производства вместе с тем, что страна (не Правительство США) начала снижать потребления нефти привел к тому, что потребность страны в импорте нефти сократилась еще больше, чем выросло производство. С пикового чистого импорта в 12 477 тыс. баррелей/сутки в 2005 году США в в 2014 году купит на стороне всего 5460 тыс. баррелей нефти/сутки.

Но и это еще не все. Чтобы понять глубину изменений происходящих в индустрии за последние полгода в области баланса спроса и предложения даже годовые цифры уже брать недостаточно. Посмотрите на график помесячного производства нефти в США - и вы увидите что если в начале года суточное производство составляло 8100 тыс. баррелей, то к концу года оно выросло до 9000-9100 тыс. баррелей и будет пока продолжать расти. Это значит что 2015 год если совсем ничего не будет происходить с ценой - темпы сокращения внешней потребности в нефти будут только увеличиваться. И потребность США в нефти будет сокращаться в 2015 году даже если цена упадет.

Вспомним про повышенную чувствительность к трендам и балансу спроса и предложения и перестанем удивляться почему так все происходит.

Пятый. Главного "балансировщика" спроса и предложения поразила импотенция

На протяжении почти 50 лет ОПЕК - один из немногих в мире легализованных картелей - организация стран экспортеров нефти - регулировала баланс спроса и предложения. Это всегда была последней "соломинкой" за которую хватался нефтяной рынок для того, чтобы сбалансировать спрос и предложение на рынке. Эти страны и в особенности Саудовская Аравия обладают серьезными возможностями для быстрого (по нефтяным меркам) роста производства и имеют возможности относительно оперативного сокращения добычи. В этой организации всегда не все в порядке с дисциплиной. Особенно если есть необходимость сокращения производства, но влияние на рынок эта организация оказывает очень высокое. Ведь именно эти страны и правительства этих стран напрямую контролируют около 42% всей мировой нефтяной добычи. А если говорить про самую эффективную с точки зрения себестоимости добычи - то наверное больше 60%. В этой особой организации особую роль играет Саудовская Аравия. На нее приходится почти треть всего производства ОПЕК. Саудовская Аравия обладает самыми большими нефтяными резервами и резервами очень качественной легкой нефти, самыми низкими издержками при ее добыче, самыми большими возможностями регулирования добычи - как увеличения, так и сокращения. И в этой стране за последние десятилетия не было ни революций, ни войн, ни политических переворотов.

Несмотря на то, что система принятия решения в ОПЕК - консенсус. Но Саудовская Аравия в этой организации имеет негативный контроль. Если Саудовская Аравия говорит НЕТ - ОПЕК не может сказать ДА ни при каких обстоятельствах. Возможностей всех остальных не хватит, чтобы выстоять против Саудовской Аравии относительно продолжительное время.

Я не припомню случая в истории ОПЕК когда эта организация не принимала решения по снижению добычи нефти при таком масштабе снижения цен, которые мы наблюдаем сейчас. Потому что Саудовская Аравия сказала и еще несколько раз подтвердила свое НЕТ сокращению добычи. Страны, политические режимы которых критически зависимы от уровня валютных нефтяных поступлений в страну, такие как Венесуэлла были разочарованы. И это мягко сказано. Но деваться некуда - официальные заявления ОПЕК практически всегда демонстрируют единодушие участников этой организации. Это конечно немного комично наблюдать со стороны - как внутренние страсти этой организации не находят выхода во внешнем мире и все стараются соблюсти лицо и внешнее уважение друг к другу, хотя порвали бы друг друга на куски

Почему Саудовская Аравия делает это - моя версия чуть ниже и она отличается от той, которая напрашивается сама собой. Дочитайте до конца

В общем, практически в одночасье рынок лишился опоры в виде регулятора баланса спроса и предложения, последней соломинки в этом сильном шторме на нефтяном рынке.

Шестой. Хорошая новость - плохая новость. Революции прошли, война не началась

Цена на нефть всегда содержала в себе долю геополитического риска. Так уж получилось - но в странах, обеспечивающих основную долю поставки нефти на рынок, все время что-то происходит. То война, то революция, то правительство страны решило подготовиться к следующей войне и начало реализовывать ядерную программу, то другое правительство решило, что режим в нефтедобывающей стране недемократический и разрабатывает химическое оружие или еще что-то похуже и устроило войну, то еще что-нибудь. Этот риск нестабильности всегда создает угрозу для будущих поставок нефти - а это формирует другой уровень цен. Падение нефти в 2009 году почти до 60 долларов на фоне общемирового экономического кризиса и снижения темпов роста спроса на нефть - это реакция рынка на изменившийся баланс спроса и предложения. Последующий взлет цены до 100 долларов - это переоценка темпов восстановления экономики и спроса на нефть, но в значительной степени этот уровень цен сформировался в силу прокатившихся революций и сменой власти в арабском мире, общая нервозность в целом на Ближнем Востоке, падение добычи в отдельных нефтедобывающих странах - Ливия в результате революции сократила производство в три раза. Падение в Ливии на общем фоне было компенсировано другими странами ОПЕК - но осадок непрятный то остается.

Но за последнее время все как-то успокоилось. Революции закончились, новых больших войн нет (Сирию в расчет не берем в силу мизерного влияния на нефтедобычу), громких смен политических режимов в основных добывающих странах тоже нет. В общем было б нам счастье, если б какое-нибудь несчастье случилось. Но, увы, нет. Все относительно спокойно. Даже Хосни Мубарака почти оправдали. И рынок очевидно реагирует, снижая геополитическую составляющую в цене на нефть.

Седьмой. Сильный доллар

Небольшой штрих к общей картине идеального шторма - он уже скорее носит оптический характер, но тем не менее психологически усиливает масштабы изменений в нефтяной индустрии. Это сам доллар.

Несмотря на то, что мы привыкли к тому, что все измеряется в долларах и к этой безусловной и стабильной системе координат, но долларовые цены на мировом рынке нефти зависят и от того, сколько вообще стоит сам доллар и сколько за него дают.

Так вот во втором полугодии этого года доллар продемонстрировал серьезное укрепление относительно ведущих валют мира. Это безусловно корректирует сам масштаб цен и усиливает динамику падения. Визуально цена на нефть в евро, в фунтах и йене падает не так сильно, как цена, выраженная в долларах.

Можно конечно сказать, что падение цен улучшает сальдо торгового баланса США и страна меньше тратит своей валюты для покупки нефти, а это приводит к росту курса. Но надо сказать, что и Япония и Европа и Великобритания также существенно выигрывают от снижения цен и также улучшают сальдо своего торгового баланса.

Резюме

Надеюсь что после того, как вы все это прочитали вопросов почему это все так произошло - быстро и драматически сильно - стало гораздо меньше. Но появились другие вопросы.

На часть из них ответы чуть ниже.

Вопрос 3. Почему крупнейший производитель нефти в мире Саудовская Аравия не дает сокращать производство?

Для начала развею несколько мифов про Саудовскую Аравию

Миф первый - Саудовская Аравия марионетка США

Как бы нам не хотелось представить ее марионеткой США, таковой эта страна не является. Безусловно США крупнейший торговый и политический партнер - это всегда вляет на характер отношений. Во многом США являются гарантом безопасности для Саудовской Аравии. Но обе стороны хорошо понимают, что это происходит исключительно в силу взаимного интереса. Для США критически важно чтобы вокруг крупнейшего в мире производителя нефти была стабильная обстановка. Это создает гарантии безопасности в обеспечении важнейшим экономическим ресурсом потребностей крупнейшей экономики мира и ее политических партнеров. Для Саудовской Аравии важно чтобы все враги и завистники понимали, что так оно и есть. Чтобы у врагов и завистников вовне не было искушение получить огромный приз в виде самых больших и самых эффективных в мире запасов нефти. Вот такой баланс интересов - и надо сказать что он устойчиво работает на протяжении десятилетий.

Но если геополитические интересы у стран одни, то экономические интересы очень часто не совпадают. И здесь Саудовская Аравия действует исходя из своих интересов.

Миф Второй - Саудовская Аравия выступает против России

Сразу скажу - страны сделавшей больше чем Саудовская Аравия для роста благосостояния России в последнее десятилетие - трудно представить. В силу своей роли в ОПЕК именно Саудовская Аравия своими действиями по ограничению добычи в начале 2000 годов, в 2006-2007 и в 2009 году создавала восходящий тренд по росту цены на нефть. И только по мере восстановления спроса эта страна увеличивала добычу - не приводя к созданию дефицита и одновременно избытка нефти на рынке. При этом возможности этой страны для роста добычи кардинально выше. Именно четкие и позиция Саудовской Аравии (безусловно вкупе с другими факторами) сформировали тот уровень цен, который стал основой процветания российской экономики в последние пятнадцать лет. Россия в это время наращивала производство насколько это возможно и экономически целесообразно. Не участвуя в регулированнии рынка путем самоограничения даже в условиях падения цен в 2009 году - более того, растущее производство в России создавало давление на рынок в противоположном направлении.

Так что же произошло сейчас. Почему Саудовская Аравия сейчас резко против сиюминутного ограничения добычи странами членами ОПЕК и быстрого восстановления цен?

Потому что в долгую это выгодно. Для Саудовской Аравии и для всех нефтяных производителей в целом. Потому что сняв текущую боль в виде падения цен, производители неизбежно получат еще большую боль в будущем. Потому что сложившийся высокий уровень цен на нефть с 2011 и вплоть до первой половины 2014 года создает слишком большие стимулы для сокращения потребления и роста альтернативных производителей нефти и источников этого сырья. При этом прогресс в технологии, снижении себестоимости и рост масштабов у альтернативных производителей нефти может быть настолько сильным, а развитие индустрии энергосбережения и нефтезамещения может быть таким глубоким, что в дальнейшем балансировать спрос и предложение нужно будет на гораздо более низких уровнях цен.

Отбросив риторику, которая является лишь прикрытием, на самом деле Саудовская Аравия играет прежде всего против производителей нетрадиционной нефти. Себестоимость добычи там - на уровне 60-80 долларов и падение цены ниже этого уровня "замораживает" развитие технологий, убирает в среднесрочной перспективе значительную часть этих объемов с рынка заодно убивая эффект масштаба - который не дает себестоимости добычи нетрадиционной нефти снижаться.

Профессионалы в Саудовской Аравии хорошо понимают что себестоимость добычи в России на уже разработанных месторождениях невысока. И даже с 40 долларами добычу не выгодно снижать (если конечно Правительство РФ будет разумно корректировать налоговую политику максимизируя свои долгосрочные нефтяные доходы). Максимум что они убирают с российского рынка - это маргинальная и самая неэффективная часть текущей добычи и будущие новые проекты, которые придется заморозить.

Ну и конечно - чем ниже цена упадет сейчас, тем выше станет уровень инвестиционных рисков как в нефтяной индустрии, так и в индустриях, ориентированной на снижение потребления нефти на ближайшие пять лет. А это значит что цена на нефть в долгосрочной перспективе имеет шанс оставаться разумно высокой. Но боюсь уже не 100 и даже не 90 долларов за баррель.

Почему позиция Саудовской Аравии не совпадает с позициями отдельных других стан-членов ОПЕК, которые выступают за ограничения добычи и быстрое восстановления цен. Да потому что таким странам как Венесуэлла позарез нужны деньги сейчас - их в действующей экономической ситуации в стране не волнует то, что произойдет, пусть и неизбежно через год или два. Им очень нужны деньги сегодня. А Саудовская Аравия даже имея дефицитный бюджет с низкими ценами может себе это позволить. Поэтому и играет и выигрывает вдолгую. Венесуэлла, например, как страна скорее всего выиграет тоже, но тот, кто сейчас рулит страной - может сильно проиграть.

Вот такая прагматичная и мудрая позиция Саудовской Аравии. Ну, а риторика по поводу убрать Россию с рынка - не более чем риторика, приятная их геополитическому партнеру. Как говорится - нам все равно, а вам приятно.

Вопрос 4. Кто виноват?

Думаю если вы внимательно прочитаете то, что здесь написано - вы сможете сами сформулировать короткий ответ на этот вопрос. Будет интересно почитать ваши версии в комментариях.

Вопрос 5. Что ждать дальше?

Вгрузившись за последнюю неделю в статистику развития нефтяной индустрии и что происходит со спросом и подняв наши старые прогнозы - в отпуске мозги не заняты, но продолжают требовать нагрузки - я понял что прогнозы о том, что будет происходить очень сильно отличаются от того, что реально произошло за два года.

Поэтому боюсь что нужно готовиться к другому уровню цен на среднесрочном горизонте. Прогнозы и предсказания относительно нефтяного рынка давать конечно дело неблагодарное. Новые уровни цен, которые сложатся на гораздо более низком уровне, чем мы привыкли за последние годы приведут к очень серьезным тектоническим изменениям, последствия которых мы сможем наблюдать только на среднесрочном горизонте.

Но тем не менее, руководствуясь Первым правилом разведчика - Надейся на лучшее, готовься к худшему, позволю себе дать рекомендацию к чему готовиться.

Средняя цена в 100 долларов за баррель в ближайшие три года - это из области ненаучной фантастики

80 долларов за баррель - это счастье, которое неожиданно привалило

60 долларов за баррель являются для нефтяников уже не стрессовым сценарием (стрессовый сценарий - это сценарий, по которому нефтяники определяли инвестиционную привлекательность проектов и тестировали экономическую устойчивость проектов и самой компании при маловероятном, но снижении цены до минимально допустимых значений) - а я бы сказал ближе к оптимистичному.

Я бы готовился к базовой цене на горизонте трех лет в районе 50 долларов.

На коротком горизонте - до полугода цены могут упасть и ниже 40. Даже Goldman Sachs, который полгода назад давал совершенно другие прогнозы уже допускает подобное.

То,что может все сильно поменять и двинуть цену вверх - это какая нибудь полномасштабная война в районе Ближнего Востока. Но, боюсь, она сейчас и в ближайшее время слишком мало кому нужна.

Вопрос 6. Почему это так важно для нас?

Почему вопрос цены на нефть так важен для нас – объяснять не буду, мы в одной компании с такими странами как Венесуэлла и Иран. Экспортные доходы и доходы бюджета этих стран, также как и нашей, фантастически зависят от нефти и привязанных к нефти продуктам. И для сбалансированности бюджета им (как и нам) нужны цены на нефть не ниже 100 долларов за баррель (что такое баррель объяснять не буду – эту информацию для полного развития легко найти в интернете). Вот в такой прогрессивной компании мы находимся.

Наши экспортные доходы порядка на 70% формируются нефтью и привязанными к цене на нефть продуктами, а курс рубля к доллару во многом определяется объемом притока валюты в страну. Доходы бюджета на 50% впрямую зависят от цены на нефть - это обеспечивает устойчивость всей экономики и в короткую, и в длинную, сильно влияет на настроения государства в области налогообложения бизнеса и доходов граждан, ну и безусловно сильно влияет на развитие политической ситуации в стране – если нет денег, то не на что покупать стабильность.

Для того, чтобы в полном масштабе понять каковы последствия того, что может произойти у нас в стране если нефть установится на уровнях, которые здесь предсказаны нужен еще один отпуск А этот отпуск у меня уже заканчивается.

Остались вопросы?

На три самых интересных вопроса по теме, заданные в ваших комментариях - отвечу дополнительно.

Желаю вам подготовиться к худшему, не оставляя надежды на лучшее

Ваш Михаил Слободин

Поделиться412016-01-17 23:37:53

- Администратор

- Зарегистрирован: 2009-11-21

- Сообщений: 46551

- Уважение: [+915/-2]

- Пол: Мужской

- Последний визит:

2025-06-28 18:15:21

Нефть по 30, доллар по 100. Как будем жить в 2016?

Очень интересный материал у Михаила Слободина (slobodin, Генеральный директор компании Билайн) про нефть и экономику:

Нефть. Идеальный шторм. Продолжение.

Год назад я написал пост про нефть, который прочитали все, кто умеют читать. Прогноз полностью подтвердился. Решил вновь для вас потрудиться в праздничные дни и подготовил новый, не менее сложный, но важный материал.

Предисловие

Второй год подряд получается, что в самом начале года ситуация на рынке нефти развивается таким драматическим образом, что не замечать этого невозможно. Мое нефтяное прошлое не отпускает и напоминает о себе, даже если я занимаюсь совершенно другой индустрией. Потому что все в нашей стране по-прежнему завязано на нефти и зависит от нее. На самом деле, понимание динамики цен на нефть и факторов, ее определяющих, дает отличное представление о том, что происходит в мире, в политике и глобальной экономике. И в России. И что будет происходить. Потому что нефть — это крупнейший рынок в мире и это по-настоящему глобальный рынок с более чем столетней историей. Нефть — это рынок, где все зависят ото всех и все на всех влияют. Нефть — это глобальный рынок, динамика которого определяется макроэкономикой и определяет и макроэкономику, и политику многих крайне влиятельных и богатых государств.

Мой пост с анализом рынка нефти и прогнозом на будущее в январе 2015 года собрал больше 1 миллиона просмотров и более 15 тысяч репостов. Это, к моему удивлению, оказалось самым популярным, самым простым по сути материалом из того, что можно прочитать неспециалисту в этой индустрии. Я сам в шоке

И перед тем, как читать продолжение, крайне рекомендую прочитать первый материал годовой давности. Очень поможет в понимании изложенного дальше. Вернее так — без него дальнейшее чтение будет иметь довольно мало смысла. И даже тем, кто прочитал его год назад, советую освежить свою память. Поверьте, будет очень полезно — сам свой пост прочитал с интересом, поскольку к теме не возвращался целый год. Пост января 2015 года Нефть. Идеальный шторм.

Теперь, когда вы прочитали первую часть, освоили, так сказать, основы нефтяного устройства мира, расстались с прежними мифами и ложными представлениями, можно начинать следующий этап погружения.

Тот, кто любит быстро и по верхам — рекомендую сразу переходить к выводам в самом конце. Ну а тот, кто хочет расширить свой кругозор и по-настоящему понять, что и почему происходит — читаем дальше.

Прогноз сбывается

Прогноз, который был сделан в начале прошлого года (2015 — это уже прошлый год), даже мне казался немного пессимистичным.

Новые уровни цен, которые сложатся на гораздо более низком уровне, чем мы привыкли за последние годы, приведут к очень серьезным тектоническим изменениям, последствия которых мы сможем наблюдать только на среднесрочном горизонте.

Средняя цена в 100 долларов за баррель в ближайшие три года — это из области ненаучной фантастики

60 долларов за баррель являются ближе к оптимистичному (1)

Я бы готовился к базовой цене на горизонте трех лет в районе 50 долларов (2)

На коротком горизонте — до полугода цены могут упасть и ниже 40 долларов (3)

Итак, прогноз начала 2015 года оказался на удивление точным. Что для прогнозов цен на нефть крайне редкая удача.

Динамика цен на нефть в 2015 году (долларов США за баррель). Все в соответствии с прогнозом.

К сожалению, он оказался точным, но немного оптимистичным.

Тектонические сдвиги в 2015 году. Экономика

Тектонические сдвиги не могут не происходить на рынке, когда за один год цена на рынке падает практически в два раза.

Тектонические сдвиги не могут не происходить в политике и мире, когда всего за один год “легким движением” перераспределяется от одних крупных и влиятельных экономических субъектов к другим более 1,5 триллионов долларов.

Мировой нефтяной рынок — это игра даже не на миллиарды долларов, это игра на сотни миллиардов и триллионов настоящих американских долларов.

Нефтяное чудо в США — начало жесткой посадки

Разработка нетрадиционных нефтяных месторождений, основа нефтяного чуда с быстрым ростом добычи в США, — это бесконечный процесс бурения.

По двум причинам.

Первое — каждая скважина дает в среднем меньше, чем скважина на традиционной нефти. И чтобы конкурировать с традиционными нефтяниками — надо больше бурить.

Второе — пробуренная скважина и так дает меньше, она очень быстро теряет добычу. 70% потери в первый год, а к концу пятого года — остается всего 7% от первоначального объема добычи.

Динамика количества буровых установок на нефтяных месторождениях в США и динамики добычи на новой пробуренной скважине при добыче нетрадиционной нефти.

Поэтому, чтобы расти в добыче, надо бурить, бурить и бурить. А для того, чтобы не падать в добыче и поддерживать достигнутый уровень — бурить и бурить.

Падение цен во второй половине 2014 года дало сигнал — надо кардинально сокращать затраты и прекращать новое бурение. А цены, установившиеся в первые месяцы 2015 года, похоронили все планы и ожидания быстрого восстановления. Чем хороши ребята из американской нефтянки — они очень быстро реагируют.

Количество работающих буровых установок буквально за полгода сократилось практически в три раза.

И продолжает снижаться, но уже более спокойными темпами. Ну и, как вы уже понимаете, нет буровых установок — нет нового бурения. Нет нового бурения — нет новых скважин. Нет новых скважин — минимум нет роста добычи, ну а если новых скважин совсем мало, то через какое-то время — падение добычи. Сокращение бурения и сокращение добычи — процесс неизбежный, но требует времени. И уже со второй половины добыча начинает “проседать”.

Динамика добычи нефти и баланса спроса и предложения в США.

Но нефтяная американская машина так разогналась, что, даже остановившись в росте во второй половине 2015, в общих объемах добычи 2015 года все равно выше 2014 года.

И зависимость от импорта нефти все равно сократилась, оказывая серьезнейшее давление на баланс спроса и предложения нефти в мире.

Но, в любом случае, влияние сокращения объемов бурения и дальнейшее снижение цен на нефть будет уже бить по американской добыче в 2016 году. Но ожидать чуда с резким падением не стоит.

Революция локального масштаба — снятие эмбарго на экспорт нефти из США

Нефтяники США непростые ребята и умеют защищать свои интересы. И впервые за 40 лет после не очень (по американским меркам) долгих дебатов было снято эмбарго на экспорт нефти из США. Эмбарго, которое было введено американским правительством в период жесточайшего дефицита нефти и драматического роста цен в 70-е годы прошлого века. Не очень рыночные методы, но, когда дело касается критических вопросов национальной безопасности, рынок и свободная торговля иногда (не всегда, как у нас принято, а иногда) приносятся в жертву.

Повлияет это на мировые цены на нефть?

Дисконт для американских переработчиков в закупочной цене американской нефти WTI к цене Brent — глобальному ценовому ориентиру — порой достигал 25 долларов. Теперь дисконта не будет.

Практически никак. Это решение просто ликвидирует дисконт для производителей сырой нефти в США при торговле с американскими же перерабатывающими мощностями. Дисконт в период высоких цен на нефть и периодического “затаривания” нефтью американских переработчиков доходил порой до 25 долларов.

Теперь, конечно, речь не идет о 25 долларах — поднять цену будет можно на 4–5 долларов. Но это сейчас почти 15% роста к прежней цене. И для американских нефтяников лишние 15% в условиях жесточайшего текущего момента не помешают. Не спасут, но станет немного легче. И рыночные принципы будут восстановлены.

Ситуация по американской нефти после отмены эмбарго развернулась таким образом, что вместо дисконта рынок платит за нее небольшую, но премию! Вот так надо работать.

Саудовская Аравия “отморозилась”

Саудовская Аравия устала быть самым главным “другом” России в плане поддержки цены на нефть еще во второй половине 2014 года (как Саудовская Аравия была “помощником” России и почему она устала это делать, читай в первой части саги о нефти “Нефть. Идеальный шторм”).

Возможности такого роста в таких масштабах и за такой короткий срок в мире есть только у Саудовской Аравии. И она этой возможностью воспользовалась.

Если в 2014 году Саудовская Аравия отказывалась снижать производство, то в 2015 году она уже просто “отморозилась” и резко, как может сделать в мире только Саудовская Аравия, нарастила добычу на 7%.

И пока не собирается ее особо снижать.

В итоге, призрачные надежды на Саудовскую Аравию, как главного регулятора предложения на рынке, накрылись медным тазом еще в начале 2015 года. Саудовская Аравия стала одним из самых главных факторов роста дисбаланса в сторону избытка предложения.

Надежда умирает последней, и она умерла.

ОПЕК — теперь каждый сам за себя

То, что сделала Саудовская Аравия, в общем, положа руку, на сердце, очень логично, обоснованно и справедливо по отношению к самому себе как главному игроку на рынке нефти. Но в то же время эти действия запустили механизм, который трудно остановить и еще тяжелее контролировать. Демонстративный и сопровождаемый реальным ростом добычи выход Саудовской Аравии из режима регулирования за собственный счет всего рынка окончательно разрушил надежды глобального нефтяного картеля (ОПЕК) на достижение баланса спроса и предложения в краткосрочной перспективе.

Надежды у всех остальных стран ОПЕК хоть как-то пережить этот нефтяной кризис опять за счет Саудовской Аравии пошли прахом.

Каждый из членов картеля по большому счету начал действовать исходя из своей логики в этой ситуации, делая хорошую мину при плохой игре для внешнего мира.

Но даже сохранить лицо, в конечном счете, не удалось. ОПЕК фактически утратил и без того призрачный контроль над основными членами картеля и над рынком нефти соответственно.

Ну а структурный мировой дисбаланс между спросом и предложением нефти начал с начала 2015 года расти опережающими темпами.

А любой нарастающий дисбаланс неизбежно чреват следующим витком очень серьезных проблем. И они не заставили себя ждать.

Борьба игроков за рынки сбыта в условиях растущего избытка и переполнения мощностей для хранения нефти начала толкать их к активным дисконтам к официальной цене нефти. И чем больше избыток, тем острее конкуренция за потребителя. Европа во второй половине года стала битвой двух крупнейших производителей нефти в мире — Саудовской Аравии и России — за этот стабильный и логистически выгодный для этих игроков рынок.

Россия

Россия — независимый игрок на глобальном рынке нефти. Не в том смысле, что от России ничего не зависит — все-таки один из трех крупнейших производителей нефти в мире. А в смысле того, что Россия не участвует в режиме самоограничения добычи. С другой стороны, чудес в области добычи нефти, как в плане быстрого роста, так и ее падения, от России никто не ожидает.

Тем не менее, рынок все время ждет, когда Россия начнет падать с учетом того, что вообще происходит с ценами. А она пока не падает.

И в этом году Россия установит еще один рекорд в добыче с постсоветских времен, достигнув среднегодового уровня в 10,73 млн баррелей в день. В 2014 году Россия добывала 10,58 млн баррелей. Небольшой рост в 1,4%.

Но для мирового баланса важно не столько добыча России, сколько объем экспорта нефти. А вот здесь мы установили рекорд роста.

Российский экспорт нефти в 2015 году вырос на 10,6%, создавая дополнительное давление на рынок.

В декабре 2015 года Россия сделала “новогодний подарок” мировому нефтяному рынку — экспорт по сравнению с прошлым декабрем 2014 года вырос аж на 26%. Что, конечно, подлило масла в разгорающися огонь нового пожара на нефтяном рынке.

Зависимость от европейского рынка создает дополнительные проблемы.

Беда к нам не приходит одна. Если уж приходит, то по полной. География поставок российской нефти ограничена преимущественно Европой — традиционным рынком сбыта российской нефти. Конечно, идет серьезная, но трудная и требующая больших затрат работа по диверсификации рынков сбыта в сторону Китая и Азии в целом. Именно Китай и весь Азиатский регион являются центрами роста спроса на нефть в ближайшие десятилетия. И наращивать там свою долю критически необходимо. Но это требует времени, развития всей инфраструктуры. Пока Россия критически зависит от европейского рынка. И, вроде, европейский рынок для России всегда был традиционным и довольно стабильным рынком. Но так было до последнего времени.

Именно европейский рынок под конец года стал ареной ожесточенной борьбы между Саудовской Аравией и Россией за европейского потребителя.

Саудовская Аравия, которая традиционно ориентирована на азиатские рынки, экспортировала не больше 10% своей нефти в Европу. Но саудитам надо пристраивать свою нефть и проще разрушать рынок там, где их доля не очень велика. Дешевле обойдется. А это Европа. И в общем им сложно предъявлять претензии — Россия всеми силами пытается увеличивать свою долю на азиатском рынке безусловно “поддавливая” рыночные позиции и Саудовской Аравии — основного поставщика нефти в этом регионе.

К чему это привело? К падению цен на российскую нефть в бОльших объемах, чем в среднем по рынку. И к росту дисконтов и скидок.

Дифференциал российской нефти Urals к цене Brent. Источник neste.com

Сейчас дисконт к цене Brent у нашей цены Urals вырос в абсолютных значениях в январе 2016 года до 3,6 доллара за баррель, в относительных же величинах он больше 10%. А сейчас дополнительное снижение цены на 10% на фоне и так крайне непростой ситуации на рынке — это, конечно, дополнительный удар большой сковородкой с размаху. Хотя после падения бетонной плиты сверху на бедную российскую экономику в виде рухнувших общих мировых цен на нефть удар сковородкой, даже большой, уже большого значения не имеет

Китай. Зима близко…

Китай последние десятилетия был для нефтяной индустрии лучом света. Его потребление нефти росло невиданными для развитого рынка темпами (смотри первую часть саги о нефти “Нефть. Идеальный шторм”). Именно впечатляющая динамика потребления Китая создавала ожидания потенциального дефицита нефти на рынке. Что разогревало рынок и разгоняло цены. Но это в прошлом.

Динамика Китая перестала быть основным драйвером роста спроса и цены на нефть. Более того, ситуация развернулась в прямо противоположном направлении.

Именно Китай и его экономическая ситуация является на сегодня и в ближайший год (минимум) главным фактором, дестабилизирующим мировой рынок нефти и, на самом деле, всю глобальную макроэкономику.

Почему Китай, который был образцом регулируемого роста экономики для всего мира, стал таким фактором нестабильности? На самом деле, по тем же самым причинам, почему он рос и избегал больших кризисов все эти годы.

Впечатляющий и непрекращающийся экономический рост за последние не годы, а целые десятилетия. С небольшими передышками в виде сниженного роста, но никогда — падения. Но быстрый и постоянный рост — это точно накопленные за долгие годы огромные структурные дисбалансы в экономике, в социальной сфере и в политике. Эти структурные дисбалансы копились десятилетиями и, по большому счету, консервировались. Но это не может продолжаться вечно. Экономика всегда “ответит” и заставит эти структурные дисбалансы ликвидировать. И, чем больше эти проблемы по масштабам и времени, когда они копились, тем жестче и больнее будет кризис.

Высокая доля государственного регулирования и влияния на экономику, которая давала возможность целенаправленно инвестировать и подруливать экономические законы для стимулирования роста в предыдущие годы, теперь означает очень большую зависимостью от действий конкретных людей, а не рыночных институтов и механизмов саморегулирования. Как они себя поведут, насколько это будет профессионально и эффективно — огромный и очень большой вопрос, поскольку эти люди никогда не сталкивались с таким масштабом проблем. И есть очень высокий риск того, что им будет проще “закручивать гайки” и находиться в старой модели регулирования, нежели чем отпускать вожжи. Все-таки люди обычно делают то, что они, как считают, знают и умеют. А умеют они только вручную.

Хорошая макроэкономическая статистика все последние десятилетия, но эта, на самом деле, очень непрозрачная и зачастую манипулируемая для “высших целей” официальная статистика всегда давала довольно сбалансированную картину развития Китайской экономики и успокаивала рынки в сложные ситуации. Но никогда двойная бухгалтерия не работает эффективно. В результате ведения двойной бухгалтерии теряется понимание, что на самом деле происходит. А когда теряешь это понимание — начинаешь жить в иллюзиях, нарисованных самим собой. А жизнь-то развивается не по законам официальной статистики. А когда возникает разрыв между реальностью и представлением о реальности — жди беды. В ситуации с Китаем — жди большой китайской беды.

Все эти проблемы предсказывались и ранее, но сейчас все больше сигналов о том, что развязка близка. Зима близко…

SSE Composite (Индекс Шанхайской биржи) — ключевой индикатор китайского фондового рынка. Источник Bloomberg.

Ключевой индикатор фондового рынка Китая — SSE Composite — находится под очень большим давлением и в этом году пережил и рост, и очень драматичное падение во второй половине 2015 года.

Несмотря на предпринимаемые китайским правительством меры по стабилизации рынка и его мягкой посадке, коррекция рынка происходит болезненно и стоит очень и очень дорого для китайского государства.

Валютные резервы Китая за 2015 год снизились на 512 млрд долларов США. Только в декабре 2015 года — на 112 млрд долларов.

Для сопоставимости: объем сокращения валютных резервов Китая только за 2015 год — это в полтора раза больше всех валютных резервов России.Валютные резервы с ускоряющимся темпом тратятся на избежание глубоких структурных потрясений и кризиса.