Управляющий Credit Suisse — РБК: «К сожалению, у России особенный статус»

Александра Краснова

Управляющий фондом инвестиций в развивающиеся рынки Credit Suisse Анна Вээнэнен в интервью РБК Quote о том, как пережить «черный вторник», что в России больше всего пугает западных инвесторов и в какие компании иностранцы верят сейчас.

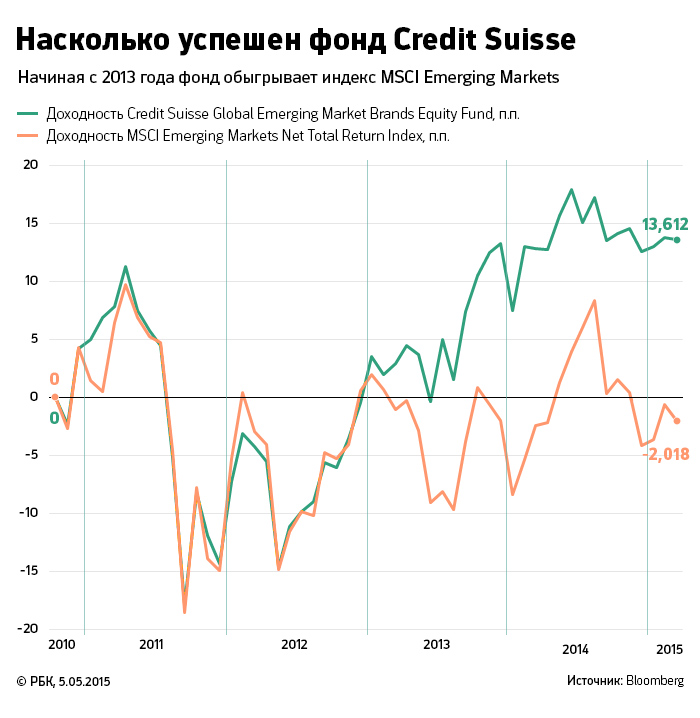

Emerging Market Brands Equity Fund швейцарского финансового конгломерата Credit Suisse Global был создан в конце 2010 года, чтобы зарабатывать на потребностях растущего среднего класса в развивающихся странах. По идее управляющих, к 2020 году число жителей со средними доходами в этих государствах удвоится и составит 2 млрд человек. Вырастет потребление товаров и услуг, а значит, и акции компаний потребительского сектора. Фонд с активами в $62 млн инвестирует в бумаги китайского интернет-гиганта Alibaba, поисковиков Baidu и «Яндекс», торговые сети вроде российской X5 Retail Group. В интервью РБК Quote Вээнэнен рассказала о том, что западные инвесторы думают о России сегодня и на каких российских компаниях можно заработать даже в кризис.

— Как изменилось отношение иностранных инвесторов к России после начала кризиса на Украине в 2014 году?

— Конечно, с тех пор отношение очень сильно изменилось. Чтобы объяснить, как именно, я бы привела такой пример. Представьте, что все развивающиеся экономики раньше находились в одной ячейке А. После того как на Россию наложили санкции, она попала в отдельную ячейку Б. Теперь к российскому рынку относятся по-особенному. И дело не только в негативном влиянии санкций на экономику. У многих инвесторов возникает вопрос, насколько безопасно вкладывать средства в Россию, насколько это соответствует законам. Четкого понимания, как работают санкции, до сих пор нет, и многие предпочитают лишний раз не рисковать. Поэтому к покупке российских финансовых инструментов подходят сейчас очень осторожно.

— С какой другой страной сейчас можно сравнить Россию? Может быть, она воспринимается инвесторами, как Иран или африканская страна, например Нигерия? Кто еще находится в этой ячейке Б?

— Уж точно не как Нигерия. Нигерия — это так называемый пограничный, или формирующийся, рынок, на котором не развиты многие финансовые инструменты. Россия же полноценная развивающаяся экономика с большим набором инвестиционных инструментов и развитой финансовой инфраструктурой. Например, у большинства пограничных рынков даже нет собственной фондовой биржи, удобной для иностранных инвесторов. Московская биржа очень хорошо управляется. Многие российские инвесторы покупают местные акции. Поэтому я бы не стала заходить так далеко и сравнивать Россию с Нигерией и Ираном.

Поскольку ни к одной другой развивающейся экономике не применены санкции, Россия находится в своей особой ячейке в одиночестве. Даже если вы посмотрите на индекс MSCI Emerging Markets, ни один из участников не находится под санкциями. К сожалению, у России особенный статус.

— Какое событие стало самым разрушительным для инвестиционного имиджа России — санкции, лишение инвестиционного рейтинга или что-то еще?

— Однозначно это были санкции, введенные после катастрофы малайзийского боинга в июле прошлого года. [31 июля Совет Евросоюза одобрил введение секторальных санкций против России. Европейским гражданам и компаниям было запрещено покупать или продавать новые акции, облигации или «подобные финансовые инструменты» со сроком обращения более 90 дней, выпущенные российскими банками в госсобственности, банками развития (Внешэкономбанк), их «дочками» и теми, кто действует от их имени.]

В этот момент стало понятно, что кризис на Украине выходит из-под контроля. Крушение самолета явилось для западных лидеров точкой невозврата, и стало ясно, что уже нельзя не вводить серьезные санкции.

— Как ваши клиенты реагировали на новости из России?

— Кризис начал разрастаться в марте. В этот момент начались первые распродажи российских акций. К маю казалось, что ситуация успокоилась. Если помните, в мае примерно на три недели фондовый рынок вернулся к прежним значениям. В этот момент наши клиенты начали возвращаться в Россию. А когда произошло крушение самолета и были введены санкции, мне кажется, многие инвесторы просто сдались. Риск инвестиций в Россию стал слишком большим, уже невозможно было предсказать, что пойдет не так. И инвесторы стали выходить из российских активов. Затем в сентябре внезапно и очень быстро начали падать цены на нефть. В тот момент никто этого не ожидал, хотя сейчас появилось очень много аналитиков, которые якобы предсказывали это снижение. Потом наступил ноябрь, и доллар достиг отметки 70 руб./долл., когда Центральный банк отпустил рубль в свободное плавание в очень рискованной атмосфере. В декабре ЦБ поднял ключевую ставку до 17%.

Во второй половине 2014 года катастрофические новости из России приходили одна за другой. А по опыту 2008 года мы знаем, что если в России что-то пошло не так, то могут начать происходить невероятные вещи. Очевидно, что в 2014 году в нашем фонде был чистый отток средств — около 15% активов. И я понимаю наших клиентов: тогда ситуация казалась абсолютно неконтролируемой.

— Как вы пережили «черный вторник»?

— О да, я помню этот день. Я просто сидела за терминалом и смотрела на графики падения рубля и российских индексов. Поскольку мы активный фонд и наши инвестиции не привязаны к индексам вроде MSCI, в нашем портфеле много компаний средней капитализации. Вы можете представить, что происходило с их бумагами. Падение акций некоторых компаний составляло 7%. Продать такие бумаги из-за невысокой ликвидности было невозможно: в такие дни никто не будет их покупать. Все, что я могла делать, это просто смотреть и ждать, пока ситуация успокоится.

— Пришлось ли вам отказаться от инвестиций в российские компании в прошлом году?

— Нет. Поскольку санкции против «Газпрома», НОВАТЭКа, Сбербанка касались новых выпусков акций, а мы владели старыми, нам не пришлось ничего продавать.

— А вам хотелось что-нибудь продать?

— Мы инвестируем примерно в 25 российских компаний. И всегда выбираем компании с наибольшим потенциалом роста цены акции. И если бумага попала в наш портфель, значит у нас есть причины верить, что она вырастет в цене. По этому критерию мы и выбирали компании в прошлом году. Нам ничего не хотелось продавать только из-за того, что цены на акции не росли. Наоборот, мы увеличили вложения в некоторые компании.

Например, в прошлом году мы увеличили позиции в ТМК, акции которой торговались с очень большой скидкой. Когда цены на нефть пошли на спад, инвесторы стали распродавать акции всех компаний, которые хоть как-то связаны с нефтью. По нашему мнению, это было неправильной причиной для продажи бумаг ТМК. И для нас это создало хорошую возможность для покупки. Мы не считаем, что у ТМК будут проблемы: «Газпрому» по-прежнему будут нужны трубы, которые производит ТМК.

При этом на Сбербанк, который все еще находится под санкциями, приходится самая большая доля нашего российского портфеля и у нас по-прежнему большая позиция в НОВАТЭКе.

Топ-10 позиций инвестиций фонда Credit Suisse в акции российских компаний*

Компания Доля в портфеле фонда

Сбербанк 9,8%

«Магнит» 8,4%

НОВАТЭК 6,6%

ЛУКОЙЛ 6,6%

X5 Retail Group 5,0%

МТС 4,8%

«Норильский никель» 4,7%

«Газпром» 4,7%

Московская биржа 4,7%

«Татнефть» 4,4%

*Данные на конец марта 2015 года.

— Что происходит сейчас? Рубль укрепляется, бумаги некоторых компаний, например Сбербанка или Тинькофф Банка, растут. Значит ли это, что западные инвесторы снова поверили и возвращаются в Россию?

— Да, думаю, инвесторы начинают с осторожностью возвращаться в Россию. Но нужно понимать, что объемы торговли сейчас находятся на гораздо более низких уровнях, чем до кризиса. Поэтому для движения цен акций нужно намного меньше активности инвесторов.

Пока что потоки капитала в Россию невысоки. Инвесторы видят, что в газетах больше не появляются устрашающие заголовки про Россию. Первыми приходят «быстрые деньги» — хедж-фонды. Но для больших институциональных инвесторов (инвестиционных фондов, пенсионных фондов, страховых компаний) главным условием возвращения в российские активы будет отмена санкций.

— Почему инвесторы решили вернуться?

— Произошло несколько событий. Во-первых, рубль начал расти. Правда, пока рано говорить, что он стабилизировался. Во-вторых, выросла цена нефти. В начале этого года появилось множество прогнозов, что цены опустятся до $30/барр. Сейчас нефть остановилась на уровне выше этой цифры, и кажется, что цены в итоге не достигнут этой страшной отметки, $30/барр. Хотя предсказывать тут что-то сложно. И в-третьих, становится понятно, что худшие прогнозы о падении российского ВВП скорее всего не сбудутся. Первый квартал, если не случится никаких катастроф, станет самой низкой точкой экономического роста. Вторая половина года будет намного лучше. Финансовые директора российских компаний, с которыми я встречалась, рассказывают, что теперь они закладывают в свои планы падение ВВП на 2%, а не на 4%, как в начале года. Они даже раздумывают над разморозкой некоторых проектов, которые пришлось заморозить в конце прошлого года. Например, об этом мне рассказывали в компании, занимающейся недвижимостью.

— Какие российские компании стоит покупать сейчас?

— В начале года многие российские активы были серьезно недооценены. Средняя скидка российских компаний по сравнению с компаниями других развивающихся рынков составляет 65%. Даже если мы скорректируем оценку с учетом большого веса нефтегазовых компаний, эта скидка все равно составит 35%.

Лучшей стратегией будет выбор «местных чемпионов», цены на бумаги которых сейчас слишком низкие. Это компании с устойчивым финансовым положением и хорошим менеджментом, который быстро реагирует на изменения в экономике. Нужно понимать, что в ситуации падающей экономики слабые компании уйдут с рынка и конкуренция снизится. Зато сильные игроки смогут увеличить свои позиции.

— Можете привести примеры таких компаний?

— В первую очередь это продуктовые сети. В России есть три большие публичные компании этого сектора — «Магнит», Х5 Retail Group и «Лента». Все они отлично управляются. Кризис для них — время возможностей. Представители компаний уже заявляли о том, что планируют открывать новые магазины. И у инвесторов есть интерес к этим компаниям. Вспомните только, как легко «Лента» привлекла $225 млн на открытие новых магазинов на Лондонской фондовой бирже в конце марта. И это были фундаментальные инвесторы, а не «быстрые деньги».

Еще один пример — «Аэрофлот». До начала истории с санкциями около половины его полетов приходилось на зарубежные рейсы. Мы все знаем, что случилось с ценами на билеты в другие страны, когда доллар достиг отметки 70 руб. Но в то же время объем поездок внутри страны вырос. При этом часть конкурентов, например UTair, вышла из игры, а часть потеряла долю на рынке. Сейчас стоимость бумаг «Аэрофлота» очень сильно упала. Но у этой компании очень хорошие шансы выйти из кризиса с более сильными позициями.

Это пример хороших инвестиций, о которых сейчас мало кто думает. Во многих секторах есть такие компании.

— А что вы думаете по поводу российского банковского сектора? Стоит ли инвестировать в него сейчас?

— Для нас главный банк в России — это Сбербанк. Это как раз та компания, которая выйдет из кризиса с еще большей долей рынка.

— Вы работаете в фондах, специализирующихся на российских акциях, начиная с 2007 года. Можете рассказать о самой удачной и неудачной инвестиции за это время?

— В 2009 году, когда рынок начал расти, в России было много хороших акций для инвестиций. Одни из самых успешных вложений — это ТМК и X5 Retail Group. В тот кризис бумаги этих компаний тоже были очень недооценены. Во время восстановления экономики в течение 2009 года ТМК принесла нам 344%, а X5 Retail Group — 274% доходности. В целом 2009 год был очень удачным, наш фонд, которым я в то время руководила, получил доходность в 155%. Еще одним очень хорошим годом был 2013-й. Тогда одной из наших лучших инвестиций стали депозитарные расписки «Яндекса» (97% дохода). Наименее удачные сделки, конечно, пришлись на 2014 год. На продаже акций Mail.ru Group мы потеряли 63%.